【美麗女人產業研究室】醫美產業的槓桿危機:從違法預收風暴,看醫美診所資金池的乾涸

引言:從公關災難到財務困局

2026年6月中旬,正當全台灣的醫美產業還深陷在針孔偷拍的巨大隱私風暴,臺北市衛生局的一紙行政裁罰公告,再度為這個產值高達數百億的行業投下了一枚致命的震撼彈。

新聞指出,查獲一線大型連鎖龍頭,涉有違法預收費用、擅立收費項目等違規情事,依法各裁處新台幣5萬元罰鍰。

表面上看,這僅僅是幾張區區5萬元的行政罰單,與之前一致裁罰50萬、停業6個月的偷拍處分相比,似乎微不足道。然而,美麗女人產業研究室嚴正指出,這幾張5萬元的罰單,實則是主管機關針對醫美集團啟動的財務合規稽核作業。它標誌著政府針對醫美診所整頓的作為,已經從表層的醫療隱私公關災難,正式升級為底層診所醫療收費合法性的管理。

這場財務合法性的稽核風暴若持續深化,將徹底阻斷全台連鎖醫美集團過去十幾年來賴以野蠻擴張、大舉無息借貸資金的操作手法,台灣醫美產業慣用的超高財務槓桿模型,恐將面臨史無前例的挑戰。

一、踩在紅線上的印鈔機-醫美診所違法預收款的常見名目與話術

要理解這場風暴為什麼會引發連鎖醫美集團高層的極度恐慌,我們必須先拆解醫美產業多年來不願說出口的核心獲利與擴張邏輯。

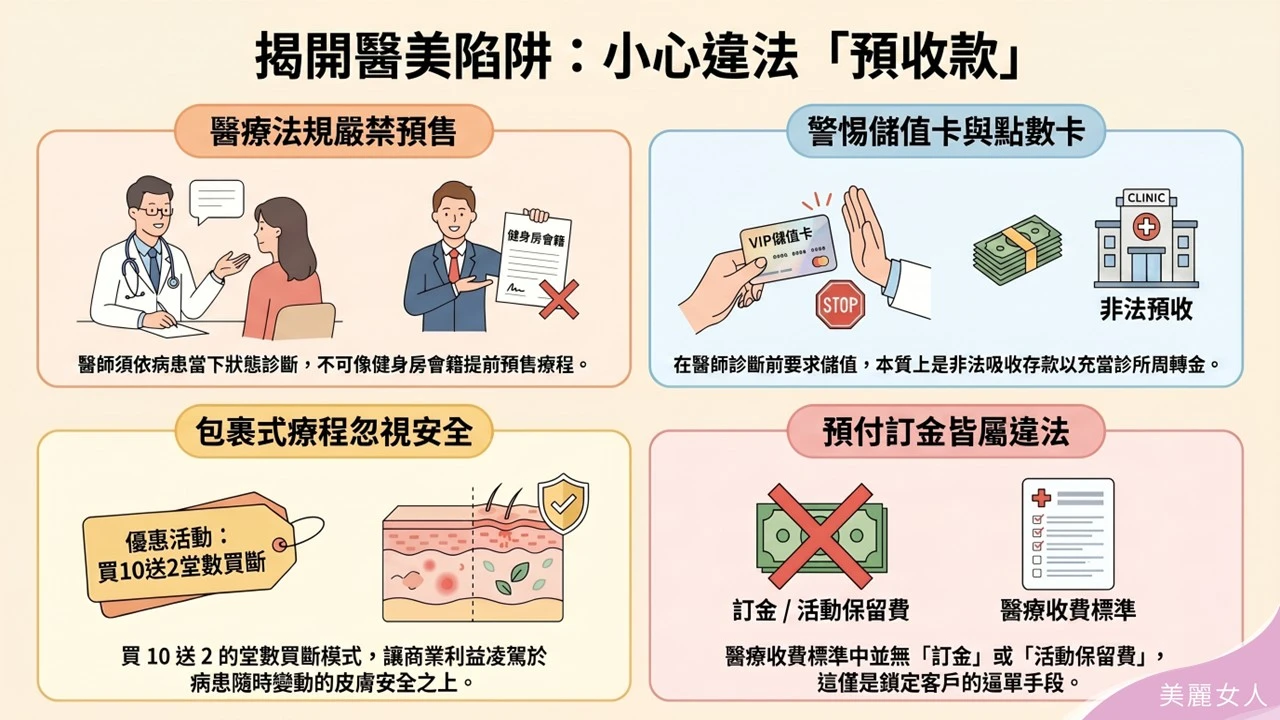

在台灣的醫療法與消費者保護法架構下,醫療行為被視為一種嚴謹的非商業行為,醫療法規明文規定,醫療機構不得預收費用。原因在於,醫療處置必須由醫師根據病患當下的生理變化、體質做出即時的專業診斷,絕對不能像販售美髮券、健身房會籍一樣,進行提前預售。

但在臨床營運的實務上,單次看診、單次付費的傳統模式,其利潤根本無法支撐醫美診所開在一線精華地段的恐怖店租,更無法攤提動輒數百萬、上千萬的進口皮秒、電波等儀器融資。於是,各大集團開始借用零售業的金融槓桿,發明了各式各樣踩在法規紅線上的預收款名目:

1.儲值卡/點數卡制

- 現場吸金話術:我們現在慶祝年中慶,只要您今天先儲值10萬元,診所立刻額外贈送您2萬元的點數,這12萬點數全院通用,您以後想要打雷射、打肉毒、做保養,直接從裡面扣,這比單次付費划算太多了!

- 違規核心本質:這在醫療法規中屬於嚴重的醫療商品化違法行為,病患在還沒有經過醫師針對具體皮膚病灶做出診斷前,診所就已經預先收取了一筆用途未明的巨額款項,本質上就是非法吸收大眾存款來充當診所的營運周轉金。

2.包裹式療程/堂數買斷

- 現場吸金話術:您現在看這個皮秒雷射,如果只打單堂,原價是8,000元,但如果今天直接買一組10堂的療程包,我們直接送您2堂,算下來平均一堂只要6,600元,我們還可以幫您做信用卡12期零利率分期喔!

- 違規核心本質:將醫療業務當作促銷商品進行大量兜售,人體的皮膚狀況隨時在變,一個負責任的醫療行為,不可能預知並決定病患在一年後、打到第10堂時,是否還適合同樣的雷射波長與劑量,這種預售堂數的行為,完全將病患的醫療安全置於商業利益之下。

3.保留活動價/預付訂金制

- 現場吸金話術:這台新一代電波現在特價的名額全台北市只剩3個,這個價格過了今天就調回原價了,我知道您今天可能沒帶足夠的錢,您要不要先付1萬元訂金,我幫您把這個優惠活動價鎖定保留下來,您今年底前隨時來打都可以。

- 違規核心本質:擅立收費項目,在台灣的醫療機構收費標準中,根本沒有訂金、保留金或活動預約費這類合法的收費名目,這完全是醫美諮詢師為了鎖死消費者、防止其去同業比價所使用的商業逼單手段。

這些名目,在過去被醫美界視為理所當然的行銷創意,但本質上,它們全都是違反醫療法第22條第2項的超額或擅立收費項目收費。

二、消費者覺醒-退費談判籌碼與權益

在這場由針孔偷拍衍生到違法預收的雙重風暴下,消費者的自我保護意識正在全台範圍內迅速覺醒,臺北市衛生局明確指出,截至6月9日止,光是台北市就已經接獲高達148案因醫療隱私事件要求向診所申請退費的消費爭議案件。

美麗女人產業研究室為此進行了深入的法律與實務調研,對於目前手握各家醫美診所儲值卡、療程包,因為恐慌而急於退費的醫美難民而言,當前的法規與輿論風向,已經為消費者築起了一道絕對有利的談判防護網,消費者在要求退費時,擁有三大絕對的法律籌碼:

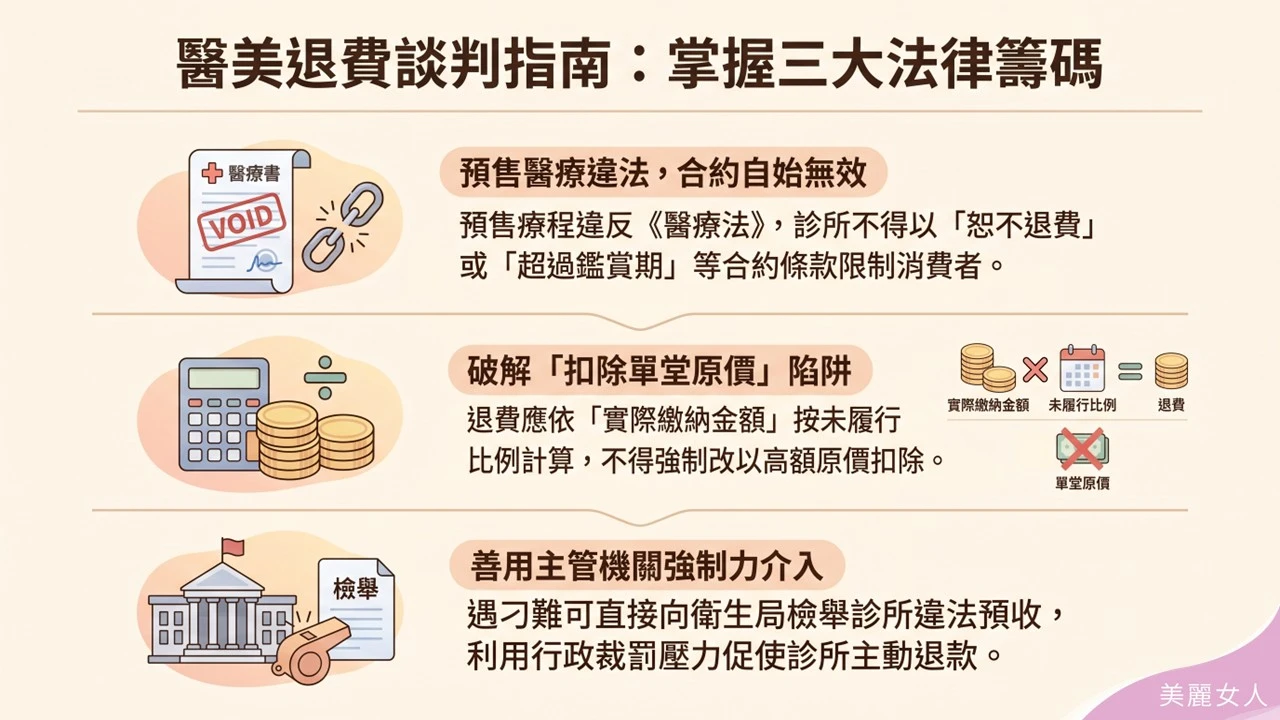

1.預售醫療違法在先,定型化契約自始無效

許多消費者在要求退費時,往往會面臨診所拿出當時簽署的合約書或會員須知,上面用密密麻麻的小字寫著,療程一經售出,恕不退費、超過七天鑑賞期,要求退費需扣除30%手續費等條款。

持平而論,這些合約條款在法律上全都是無效的,因為預售醫療療程這件事本身就違反了醫療法的強行規定,屬於違法行為。在民法上,以違反法律強制規定的行為所簽訂的契約,其約定條款自始無效。實務上,診所不能拿一個違法的合約來限制消費者合法的解約權利。

2.破解診所的扣除單堂原價陷阱

這是目前148件退費爭議中,最常發生的勞資與醫患拉扯。

- 診所的黑心反制話術:李小姐,你要退費可以,你當初買10堂皮秒共花6萬6。但你已經打了2堂,這2堂不能用優惠價計算,必須以單堂8,000元的原價扣除。66,000減掉16,000,再扣掉我們15%的行政手續費,所以我們只能退你...

- 消費者的合法反擊策略:根據消費者保護法與衛福部對於醫療機構收費的相關解函釋,診所違法預收費用在先,當消費者要求終止法律關係時,退費金額的計算應回歸實際繳納金額按未履行之比例進行精算退還。

也就是說,如果消費者繳了66,000元買12堂(買10送2),打了2堂,還剩下10堂未執行。退費金額應直接以:66000元x((12-2)/12)=55000元。診所絕對不得強行改以不合理的原價來懲罰消費者,更不得收取過高的行政手續費。

3.主管機關的強制力介入

在這次風暴中,台北市等多個縣市的衛生局與消保官的態度是,針對侵害隱私及違法預收採取零容忍態度。

消費者如果遇到診所故意拖延、刁難退費,最好的方式不是在現場與諮詢師大吵,而是直接向當地衛生局檢舉該診所涉嫌違反醫療法第22條超額或擅立收費項目收費。在當前全面嚴管的風口浪尖上,診所一旦被衛生局認定違法預收,將面臨連續裁罰甚至停業的巨大風險。為了息事寧人、避免黑名單地址被滾動式公告,診所高層多半會在收到衛生局公文的三天內,主動聯繫消費者進行全額、無條件退款。

三、無息借資的潛規則-醫美資金池的乾涸

當我們把視角拉高到全台灣醫美產業的財務底層,我們會發現,一場資本結構重整的惡夢,已經在大型連鎖集團之間悄悄啟動。

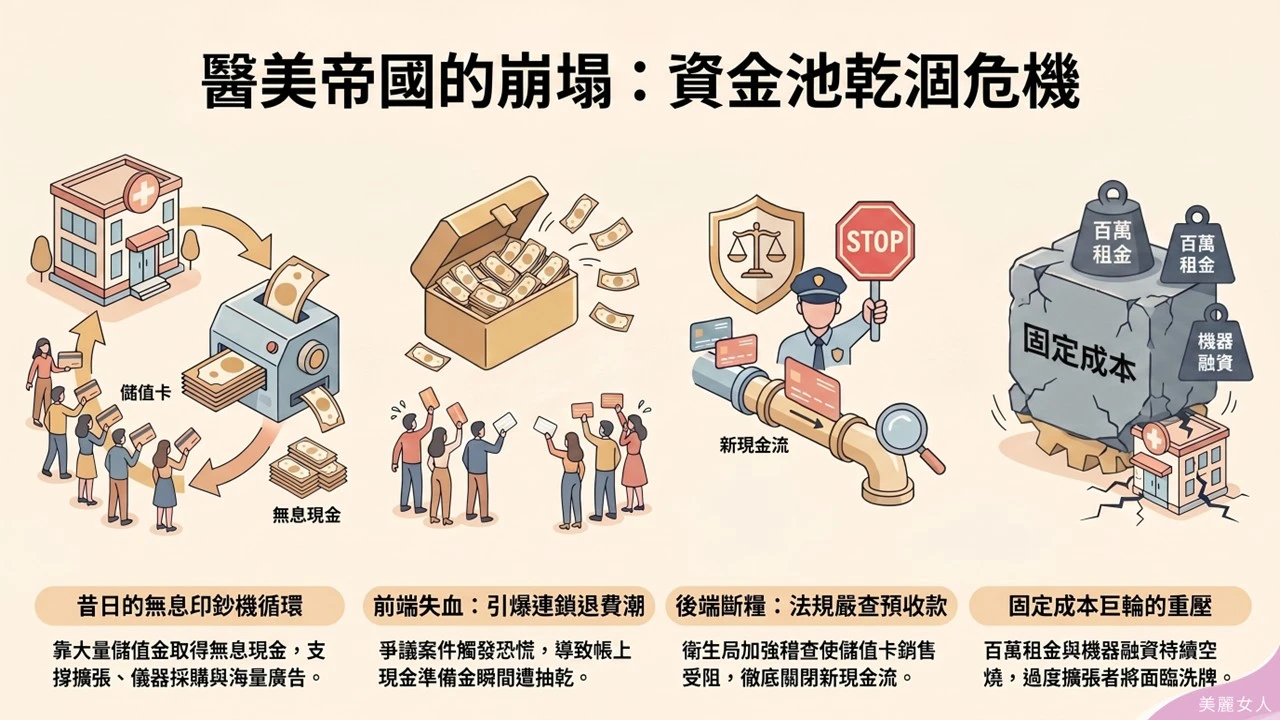

原本醫美巨頭過去二十年來賴以生存的多頭資金池完美循環如下:

募集大量預收款(儲值卡/療程包)→帳上擁有數億無息現金→大舉投入精華區擴點/採購最新儀器/砸海量網路廣告→吸引更多新客預付→資金池無限擴大。

在這個模型中,只要市場是不斷成長的,只要消費者持續願意預付,這台高槓桿的印鈔機就不會停。這也是為什麼有些醫美集團帳面上看起來每個月營收破億、出入名車、裝潢奢華,但其實他們的淨資產回報率極低,整間公司幾乎是靠「拿明天的預收款,來付今天的店租、人事與機器融資」。

然而,當偷拍案引爆了第一階段的恐慌擠兌,隨後又遇到衛生局嚴查預收款的第二階段法規斷糧,這台完美印鈔機將瞬間逆向運轉,演變成資金池的乾涸:

148件爭議引爆連鎖退費(前端失血)→帳上現金準備金遭瞬間抽乾→衛生局常態性無預警稽查預收款(後端斷糧)→諮詢師無法再賣大額儲值卡,新現金流注水閥被徹底關閉→一線精華區百萬租金、數十台儀器租賃融資、龐大人事固定成本持續狂燒。

美麗女人產業研究室預測,在未來的六個月內,全台灣那些過去過度依賴大額預收款、擴張步伐過快的連鎖醫美集團,將有相當高比例會陷入實質的財務週轉困難。當高固定成本結結實實地撞上預收款減少或歸零,產業將迎來大範圍的重新洗牌。

四、醫美旗艦店的財務槓桿試算

為了具體理解醫美資金池的恐怖槓桿,美麗女人產業研究室以台北市精華地段標準大型醫美旗艦店的平均營運數據,進行一場財務壓力的試算。

階段一:偷拍風暴前的完美儲值機

在偷拍案與衛生局嚴查之前,這家旗艦店每個月的財報是:

- 帳面月營業額(合約總銷售):1,500萬元。

- 資金來源結構:高達1,200萬(80%)來自病患購買的預收大單,如買10送2皮秒療程包、10萬儲值卡等等,僅有300萬(20%)是單次看診的實收現金。

- 每月固定支出試算:約800萬元,包含精華店租150萬、20位員工與醫師抽成350萬、進口原廠機器融資攤提150萬、網路行銷與廣告費150萬。

- 表面淨現金流:每月收進1,500萬,扣除800萬支出,帳上還多出+700萬的現金。

致命的底層負債:

這400萬並非淨利而是預收款,病患繳了錢但雷射還沒打,這筆錢在會計學上叫遞延收入,是診所欠病患的負債。

假設這家診所開了三年,累積未消耗的療程總值高達1.2億元的龐大的資金池。然而,集團高層往往會將這筆不屬於自己的現金挪作他用,例如拿9,000萬去中南部開分店、付新機器的頭期款、發放股東分紅等等。最終,這家旗艦店的銀行帳戶裡,實際可動用的現金儲備只剩下3,000萬元。

階段二:風暴引爆(雙重絞殺的死亡數學題)

現在,因為偷拍案引發信任崩盤,加上衛生局明令嚴抓違法預收。我們來看看這家診所第一個月的現金流會發生什麼事:

- 收入端瞬間斷崖:諮詢師不敢再賣儲值卡,且沒人敢做高隱私療程,單月實收現金從1,500萬暴跌至只剩單次消費的200萬。

- 支出端無法煞車:房東不會降租、機器貸款還是得繳,每月固定支出依然高達800萬。

- 擠兌端(核彈引爆):恐慌的消費者紛紛上門退費,保守估計,只要有15%的消費者要求退還未使用的療程,1.2億負債x15%=診所這個月就必須拿出1,800萬元的現金退款。

壓力測試結算:

診所第一個月的淨現金流量:

期初現金3,000萬+本月新收入200萬-本月固定支出800萬-恐慌退費1,800萬=剩餘現金600萬元。

短短三十天,原本帳上看似充裕的3,000萬現金準備金,瞬間燒到只剩600萬。

到了第二個月,如果退費潮持續,或是收入依然無法回到每月800萬的損益兩平點,這家裝潢奢華、擁有數十台頂級儀器、表面風光的旗艦診所,將在第45天迎來現金流斷裂-發不出員工薪水、付不出機器租金。

這就是醫界與金融圈最畏懼的財務擠壓,診所沒有做錯任何醫療處置,儀器也都在,但因為高槓桿的預收款資金池被法規與信任雙重擊穿,龐大的現金商業帝國在幾個月內就會響起警報。

結論:重拾消費者信任是唯一解方

這場由臺北市衛生局對醫美巨頭開罰違法預收款所引爆的連鎖反應,是台灣醫美產業自誕生以來,最痛苦也最全面的一次市場震盪。

它逼迫所有的從業人員與投資方去正視一個被忽視已久的核心責任:醫療產業的本質,永遠是建立在極端脆弱與極度依賴的信任之上。任何試圖利用金融槓桿、資訊不對稱或強迫推銷來凌駕醫療倫理的商業模型,在系統性風險來臨時,都只是一棟由沙子堆砌起來的虛幻城堡。

這場市場洗牌與法規風暴,是一具醫療倫理的過濾器,它將無情地清洗掉那些缺乏財務紀律、踐踏病患隱私、純靠行銷話術吹泡泡的投機醫美機構,但對於早有準備、堅守合規、勇於推動空間透明化與單次付費的精細化經營者而言,未來大潮退去、萬物重生的新秩序,才正要由他們來親手書寫。

撰文:美麗女人產業研究室

醫美診所消費權益與經營風險FAQ

Q1:醫美診所可以要求先「儲值」或一次買「套裝療程」嗎?

A:不行,這是違法的。根據台灣醫療法規,醫療行為屬於非商業行為,明文規定醫療機構不得預收費用。醫療處置必須由醫師根據病患當下的生理變化做出即時診斷,不能像一般商品進行預售。診所推出儲值卡、點數卡或包裹式堂數買斷,本質上都屬於合規稽核中常見的違法預收款行為。

Q2:買了醫美療程想退費,診所合約寫「超過期限不能退」是真的嗎?

A:假的,該合約條款在法律上自始無效。許多診所會在會員須知或合約中用小字註明「恕不退費」或「超過七天鑑賞期需扣手續費」。但因為診所「預售醫療療程」本身就已經違反了醫療法的強制規定,在民法上,違反法律強制規定所簽訂的契約條款是無效的。診所絕對不能拿違法的合約來限制消費者合法的解約權利。

Q3:醫美退費時,診所要求「已執行的療程要用原價扣除」合理嗎?

A:不合理。消費者可以依法拒絕並反擊。這是診所常見的反制話術。根據消費者保護法與衛福部函釋,診所違法預收費用在先,退費金額應回歸「實際繳納金額」按「未履行之比例」進行精算退還。

Q4:如果醫美診所故意拖延或刁難退費,消費者該如何保障權益?

A:最有效的方式是直接向當地衛生局檢舉。消費者切勿在現場與諮詢師發生無謂的爭執。建議直接向當地衛生局或消保官檢舉該診所涉嫌違反醫療法第22條「超額或擅立收費項目」。在目前主管機關嚴管的風口浪尖下,診所為了避免面臨連續裁罰、停業風險或被滾動式公告黑名單,通常會在收到衛生局公文的三天內,主動聯繫消費者辦理全額退款。

Q5:為什麼知名連鎖醫美診所會突然傳出倒閉或現金流斷裂的危機?

A:因為這類診所通常高度依賴「超高財務槓桿」與「預收款資金池」來營運。許多大型連鎖醫美集團的擴張模式是:先募集大量預收款(儲值卡/療程包)形成數億元的無息現金池,再將這筆錢拿去開分店、買新機器與砸廣告。這在會計學上其實是診所欠消費者的「負債」。一旦爆發信任危機(如隱私風暴)或遇到衛生局嚴查預收款,導致「新客不儲值、舊客集體退費」,診所的資金池就會瞬間乾涸,在短短數十天內迎來現金流斷裂的財務危機。